今天沪深两市大盘先抑后扬,双双收光头阳线,创业板指数再创新高,强势不改。正如午间分析所言,当前市场最大的风险来自于盲目地猜测顶部,你意图高抛再低吸,最终结果可能是以更高的价格买回来,这就是强势行情。

既然行情继续上涨,我们唯一要做的,就是让多头子弹继续飞,强势不言顶,跌势不言底。创业板指数五天均线都没被有效击穿,就不必过度担心,安心享受来之不易的盈利机会。

今天早盘科技股继续走强,芯片、苹果、半导体、储能和指纹识别等题材走强,基本还是围绕着消费电子和自主可控这两条主线展开,其中消费电子终端5G手机和新能源汽车,将是2020年确定性相对较高的板块,这两大行业链接着科技振兴和消费市场,国家政策支持力度很强,可谓是天时地利人和。

上述两大行业当中的代表产品分别是苹果手机和特斯拉,前者今年将推出第一款5G手机,预计将掀起一股新的旋风,从苹果11的销量来看,大幅度超出市场预期,今年公司的第一款5G手机,值得期待。国产特斯拉降价销售后,对其它品牌形成降维打击,有利于加速新能源汽车行业的快速发展。

今天,春哥和各位春粉聊一聊特斯拉产业链的机会。

什么是特斯拉?

特斯拉由马丁艾伯哈德和马克塔彭宁于2003年在美国硅谷共同创立,2004年埃隆马斯克投资630万美元后成为其董事长,是公司的灵魂人物。自2008年发布第一款产品Roadster以来,目前已经拥有ModelS、ModelX和Model3三款车型,2019年销量达36万辆,成为全球纯电动汽车产销量最大的企业。

特斯拉的成功将改变汽车产业格局,有可能成为近半个世纪以来唯一崛起的新成立汽车品牌和企业。同时,其对传统燃油动力系统的颠覆、对消费者潮流的引领和在智能化技术上的领先优势,或对传统汽车巨头形成“降维打击”,百年来汽车行业形成的固有格局或将迎接巨大的挑战。

特斯拉的国产化进程

特斯拉上海工厂2019年1月开工建设,该年底投产。上海工厂是特斯拉在海外的第一个超级工厂,预计2020年、2021年及2022年产能分别为15万辆、35万辆和50万辆。特斯拉上海工厂已经于2019年底投产,第一款国产车型Model3已于2019年12月30日交付给员工车主,对社会车主的交付即将于2020年1月开始。

国产Model3补贴后仅29.9万,较此前进口版低18%。1月3号,国产Model3降价3.2万至32.38万元,国产版起售价对比美国官网起售价高出15%左右,若考虑补贴的影响,国产版标准续航版Model3到手价仅29.9万元,较此前同型号进口版低18%。

对标国内同价位车型,单车性能数据持平,但整体品牌力优势碾压:国产电动车售价在20-30万元区间的主要有:广汽AionLX,唐EV,荣威MarvelX等。Model3在外观和性能优势主要在电耗和启动,里程较同价位车型偏低10%左右,但是特斯拉在设备配套、电动化研发实力、智能化领域都拥有充分优势,因而造成品牌力的整体优势碾压对手,此次降价将进一步点燃用户的消费热情。

今年1月7日国产Model3正式对外交付,预计全年销量15万辆以上,2021年销量有望25-30万辆。

预计2025年特斯拉全球销量接近300万辆,全球市占率20 %。其中在中国市场年销量约100万辆,市占率达到15%;美国市场年销量超过80万辆,市占率维持35%左右;欧洲市场年销量110万辆左右,市占率达到25%。

国产特斯拉产业链

充电速率提升:Model3长续航版在峰值功率状况下,5分钟所充电量可行驶约120公里,理想状态下平均充电时间约可减少50%。在途电池预热功能可将平均充电时间缩短25%。

对应标的:众业达表示公司助力特斯拉超级充电网络建设,与特斯拉合作建立粤东地区第一个超级充电站。

中恒电气是特斯拉充电设备伊顿电气的代工企业。中鼎股份参股上海挚达,该公司是特斯拉中国最早签约的充电服务提供商之一。万马股份参与特斯拉充电网络建设“目的地”业务。

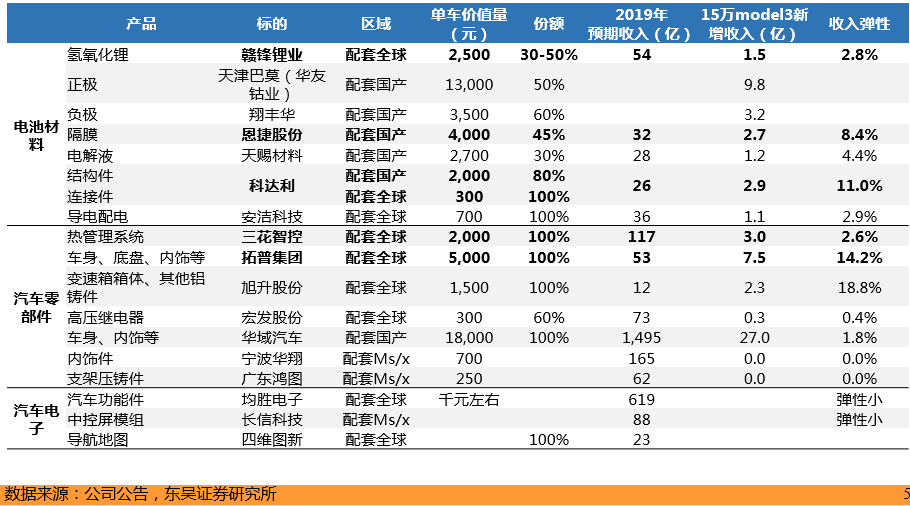

特斯拉相关标的单车价值量及收入弹性测算(单车价值量为分析推算)

东吴证券观点:

对标苹果,特斯拉将开启中国电动车产业链的黄金时代,中国供应商主要有两类,一是配套特斯拉电池供应商LG电池的材料厂商,二是汽车零部件,测算单车价值量2000元以上的主要厂商有材料供应商:科达利、恩捷股份、赣锋锂业、天赐材料;

从业绩弹性较大,他们测算若20年国产特斯拉销量达到15万辆,相对于2019年业绩,对拓普、科达利、恩捷、天赐的利润弹性10-15%,若销量达到100万辆,则带来70-80%的增长。

投资建议:特斯拉引领,传统车企奋勇直追,全球电动化如火如荼,全面看好电动车产业链龙头大机会,首选中游龙头,布局上游资源,重点关注宁德时代、科达利、璞泰来、宏发股份、新宙邦、恩捷股份、天赐材料;星源材质、当升科技、亿纬锂能、欣旺达、比亚迪、杉杉股份,关注三花智控;

重点关注优质上游资源钴和锂:华友钴业、天齐锂业,关注赣锋锂业。

华金证券观点:

特斯拉中国工厂投产为国内汽车零部件带来新机遇,重点关注以下两条投资主线:

(1)已进入特斯拉配套体系的原供应商迎来增配机会,配套比例有望继续提升,重点关注旭升股份、拓普集团、均胜电子。

(2)尚未进入特斯拉配套体系的长三角地区优质供应商因公司产品品质和距离优势存在潜在配套比例。建议关注三花智控、岱美股份、文灿股份等。

电池产业链我们重点关注给主流动力电池供应商配套的核心原材料及部件企业华友钴业、当升科技和恩捷股份,以及国内动力电池龙头未来大概率进入特斯拉国产替代供应链的宁德时代。

周末春哥闲来无事,到新华书店逛了一下。这可能是我多年来第一次逛书店,竟然看到了春哥的书籍上架了,位置还不错哦,昨天又听安徽和青岛的粉丝说,在当地新华书店也有,贴张相片瞅瞅,C位展示哦。

本文部分内容来自东吴证券研报,所列个股仅供案例参考,非个股关注,请各位注意投资风险!

风险提示

郑重提示:本栏目刊载的信息仅为记录每日盘后观察而发布,构成任何投资建议,投资者应以该等信息取代其独立判断或仅根据该等信息做出决策。本顾问(执业编号:A0130614110002)力求本栏目刊载的信息准确可靠,但对这些信息和判断的准确性或完整性作保证,亦对因使用该等信息而引发或可能引发的损失承担任何责任。本顾问会从事任何形式的代客理财、分成等非法证券业务,会有任何形式的个人收款帐号,会在任何公开场合,关注任何具体投资标的,文中所提及的个股,仅是案例分析并非个股关注,大盘分析和市场策略建议,仅供参考,据此买卖,盈亏自负!本博主请各位投资者信谣、传谣,理性投资,谨防上当受骗。市场有风险,投资需谨慎。